女性特有のリスクに備えられる女性向け医療保険とは?

女性特有のリスクに備えられる女性向け医療保険とは?

(C) Shannon Fagan/123RF.COM

病気やケガに備えるために加入する医療保険ですが、女性の場合は、男性とは違う「女性特有のリスク」をカバーできる保障内容のものが人気です。女性に多い病気の代表としては婦人科系の乳がん、子宮がん、子宮筋腫などがあります。また、病気ではありませんが、妊娠・出産時には切迫流産や異常分娩といったトラブルが起きることもあるため、そういった時にかかる費用に備えられる保険を検討したいものです。

女性向け医療保険では、主契約の入院給付金に加えて、それと同額の「女性入院給付金」が上乗せで受け取れる保障が一般的。女性特有の疾病などで入院したときには、より手厚い保障が受けられるのが特徴です。

まずは公的保障でカバーできる範囲を把握! 不足する部分を医療保険で補う

まずは公的保障でカバーできる範囲を把握! 不足する部分を医療保険で補う

医療保険選びをする前に、まず公的保障の範囲を知っておくことが大切です。日本は「国民皆保険」といって、私たちは国民保険や健康保険など、何らかの公的医療保険に必ず加入することになっています。そのため、医療費の自己負担は原則3割負担で済みます。

さらに、1カ月の医療費が一定以上を超えた場合には、その超えた分を支給してくれる「高額療養費制度」や、会社員であれば病気やケガなどで療養が必要で働けない場合に、一定の条件下で給付金を受けられる「傷病手当金」という制度もあります。

こういった公的保障でどの程度カバーできるのかを把握したうえで、不足する部分を医療保険で補うという考え方をベースに保険選びをすることが大切です。

公的保障の解説は、シリーズ企画の「医療保険ランキング」も合わせてチェック!

女性向け医療保険選びの選び方 ココがポイントです!

20~30代は妊娠・出産トラブルや不妊治療に備えよう

女性がとくに気を付けたいのが、女性特有の病気や健康トラブルです。20~30代の女性が入院した原因のトップは、「妊娠・出産によるトラブル」となっています。妊娠、出産時に起こるトラブルには切迫流産や重度のつわり、帝王切開、妊娠高血圧症、妊娠糖尿病などがあり、入院が必要になることもあります。

(出典)厚生労働省「平成29年患者調査」

また、国立社会保障・人口問題研究所による「第15回出生動向基本調査(2015年)」によると、なんらかの不妊治療をする夫婦は6組のうち1組にものぼります。しかし、不妊治療のうち保険が適用されるのはタイミング指導や薬物療法などで、費用の高額な人工授精や体外受精は基本的に保険適用外。そのため不妊治療が家計を大きく切迫する原因になることも多いのです。

不妊治療は今や一般的なものになりつつありますが、対応する保険はまだそれほど多くありません。この先出産を希望する場合は、医療保険選びの際に不妊治療に対応しているかも選択のポイントになります。

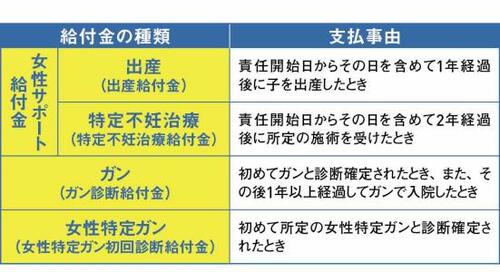

たとえば、三井住友海上あいおい生命「&LIFE 新医療保険Aプレミア」の「女性サポ―ト給付金付ガン診断給付特約」では、出産や所定の特定不妊治療を受けると女性サポート給付金が受け取れるほか、がん(上皮内含む)と診断確定されると一時金を受け取ることができます。ただし、給付金を受け取るにはさまざまな条件に合致する必要がありますので、よく確認しましょう。

女性は30代から「がんリスク」が高い!

日本人の2人に1人が一生涯のうち一度は罹患(りかん)するという、まさに最も身近な病気といえる「がん」ですが、男性と女性ではがんにかかりやすい年齢が違います。男性は60歳を過ぎたあたりから罹患率が上がるのに対して、女性は30代からぐっと上昇。乳がんや子宮がんなど女性特有のがんは、若いときにも罹患するリスクが高いので注意が必要です。

女性疾病特約でがん全体をカバーするのがベター

若いときからがんのリスクが高い女性は、医療保険を選ぶ際に女性特有のがんはもちろん、それ以外のがん全般で保障を得られる保険を選ぶのが◎。がんは悪性新生物だけでなく上皮内新生物(がんが上皮内に留まっていて適切な治療により完治が可能なもの)もカバーできるかどうかをチェックしましょう。

※1 子宮・卵巣について ※2 入院中10倍、外来5倍 ※3 MyFlexiの女性手術給付金は、入院給付金と連動せずに、女性手術給付金基準額に対する倍率 ※4 ガン一時金特約または三疾病一時金特約を付加している場合で、抗がん剤、手術、放射線治療のいずれかを受けている場合。抗がん剤特約はありません。

「保険料が払えない」リスクにも備える

日本人の平均寿命は右肩上がりで延びていて、男性よりも女性のほうが長生きする傾向に。夫が亡くなったあとに「おひとりさま」になる女性が今後さらに増えることが見込まれます。

夫が亡くなったり、大きな病気をして働けない期間が長くなったりすると、収入が減り保険料の支払いが家計の大きな負担になることも。そんなときのために、三大疾病になったときなど、所定の条件により保険料の支払いが免除される「保険料払込免除特約」を付けておくのもひとつの手です。

ずっとおひとりさまの場合は就業不能にも備えたい

今や生涯未婚という人もめずらしくありませんが、そうなると病気などで仕事ができなくなったときのリスクはすべて自分にのしかかります。そのため、医療保険に「就業不能特約」を付けるなどして、万一のときに家計の心配をせずに済むようにしておくことも大切です。

このように、女性特有のリスクには、若い時からしっかりと備えておくことが大切です。ここまで解説した女性向け医療保険の選び方のポイントを踏まえて、ここからはプロが選んだ1~5位の商品について、内容と評価のポイントをご紹介していきます。ぜひおすすめの女性保険をチェックしてください!

カスタマイズのしやすさで人気|オリックス生命「新CURE Lady[キュア・レディ]」

カスタマイズのしやすさで人気|オリックス生命「新CURE Lady[キュア・レディ]」

![カスタマイズのしやすさで人気|オリックス生命「新CURE Lady[キュア・レディ]」 イメージ](https://360life.ismcdn.jp/mwimgs/0/2/500wm/img_029628bc103d3338c240a2f5c9e3bc0486024.jpg)

オリックス生命

「新CURE Lady[キュア・レディ]」

▼月払保険料の例

| 年齢 | 月払保険料 |

|---|---|

| 30歳女性 | 1928円 |

| 40歳女性 | 2075円 |

| 50歳女性 | 2637円 |

▼保険料条件

| 支払限度 日数 |

入院給付金 日額 |

先進医療 特約 |

保険期間・ 保険料払込期間 |

特定疾病保険料 免除特則 |

払方 |

|---|---|---|---|---|---|

| 60日型 | 5000円(女性特有の病気、がんの場合1万円) | あり | 終身 | 付加なし | 月払 |

女性特有の病気・すべてのがん( 上皮内がん含む)で入院した場合、「女性入院給付金」が上乗せで受け取れます。帝王切開など異常分娩に伴う手術も保障対象で、出産予定の女性にも心強い保険です。

女性専用の特約で形成サポートも充実|メットライフ生命 「My Flexi(マイフレキシィ)」

女性専用の特約で形成サポートも充実|メットライフ生命 「My Flexi(マイフレキシィ)」

メットライフ生命

「My Flexi(マイフレキシィ)」

▼月払保険料の例

| 年齢 | 月払保険料 |

|---|---|

| 30歳女性 | 3489円 |

| 40歳女性 | 3754円 |

| 50歳女性 | 4364円 |

▼保険料条件

| 【主契約】 入院日数連動型 60日型 |

【主契約】 健康サポート特則 (3年型) |

手術総合特約 Ⅰ型 |

先進医療 特約 |

女性疾病入院特約 入院日数連動型 60日型 |

女性特定部位手術・ 形成サポート特約 Ⅰ型 |

保険期間・ 保険料払込期間 |

| 日額5000円 | 5万円 | 手術給付金基準額5000円 | あり | 日額5000円 | 女性手術給付金基準額 5000円 |

終身 (先進医療特約は10年) |

「女性疾病入院特約」を付加すると、乳がん・子宮がんの他、妊娠・分娩にかかわる女性特有の疾病で1日以上入院すると入院給付金または入院一時金を受け取れます。「女性特定部位手術・形成サポート特約」では、乳房や子宮などの女性特定部位の手術や乳房再建、乳輪、乳頭再建の他、瘢痕形成などの所定の治療を受けたら、給付金を受け取れるので、外見のケアに対しても備えることができます。

女性疾病特約にも短期入院一時金を付加できるプランもあります。

フレキシブルに保障設定できる女性のための医療保険|三井住友海上あいおい生命「&LIFE 新医療保険A(エース) プレミア」

フレキシブルに保障設定できる女性のための医療保険|三井住友海上あいおい生命「&LIFE 新医療保険A(エース) プレミア」

三井住友海上あいおい生命

「&LIFE 新医療保険A(エース) プレミア」

▼月払保険料(口座振替扱)の例

| 年齢 | 月払保険料 |

|---|---|

| 30歳女性 | 2345円(7403円) |

| 40歳女性 | 2440円(7683円) |

月払保険料のカッコ内は「女性サポート給付金付ガン診断給付特約」(特約保険期間・特約保険料払込期間:10年)を付加した場合の保険料

▼保険料試算条件

| 入院給付金 日額 |

支払限度 の型 |

手術給付金 の型 |

保険期間・ 保険料払込期間 |

解約返戻金 の型 |

女性疾病給付特約 (無解約返戻金型) (18) |

女性サポート 給付金付ガン診断 給付特約 |

|---|---|---|---|---|---|---|

| 5000円 | 60日型 | 手術Ⅰ型 (入院中5万円/外来2.5万円) |

終身 | 払込期間中 無解約返戻金型 |

女性疾病入院給付金日額 5,000円 |

特約保険期間・特約保険料払込期間:10年 |

「女性サポート給付金付ガン診断給付特約」は、不妊治療給付金が最高12回と不妊治療への保障が手厚い。ただし、ガン診断給付金と満了時給付金が含まれるので保険料は高めです。がん保障も一緒に確保したい人は検討しても良いでしょう

ココがイチオシ:「女性サポート給付金付ガン診断給付特約」で出産・がんを幅広くカバー

所定の出産・特定不妊治療への備えに加え、がん(上皮内がんを含む)と診断確定されたとき、一時金を受け取れます。特約保険期間は、10年・15年・20年から選択可能です。また、所定の金額を満了時給付金として受け取れます。出産、病気の両方に備えられる心強い特約だと言えます。

4位: 女性特有の病気にプラスがんも保障!|チューリッヒ生命 「終身医療保険プレミアムDX Lady」

チューリッヒ生命

「終身医療保険プレミアムDX Lady」

▼月払保険料の例

| 年齢 | 月払保険料 |

|---|---|

| 30歳女性 | 2225円 |

| 40歳女性 | 2660円 |

▼保険料条件

| 入院給付金 日額 |

女性特定疾病 入院特約(Z02)・ 日額5000円 |

手術特約(Z02) II型 |

入院一時金 | 保険期間・ 保険料払込期間 |

| 5000円 | あり | あり | 10万円 | 終身 |

乳がん、子宮がん、卵巣機能障害や帝王切開など、女性特有の疾患で入院すると、入院給付金を上乗せして受け取ることができます。がんなどの特定疾病でも上乗せされます。退院後の通院も保障するオプションもあります。

女性特有の病気に加えて、がん・脳血管疾患・糖尿病などの特定疾病も上乗せ保障します。

5位: 手頃な掛金で手厚い保障を得られる|CO・OP共済(コープ共済) 「《たすけあい》女性コース」

CO・OP共済(コープ共済)

《たすけあい》女性コース

▼月払保険料の例

| 年齢 | 月払保険料 |

|---|---|

| 30歳女性 | 2000円 |

| 40歳女性 | 2000円 |

| 50歳女性 | 2000円 |

▼保険料条件

| コース | 病気入院・ 事故(ケガ)入院 |

事故(ケガ) 通院 |

その他 |

|---|---|---|---|

| L2000円コース | 日額5000円(女性特定病気入院の場合+日額3000円) | 日額1000円 | 手術、長期入院、事故後遺障害、病気死亡・重度障害、事故死亡・事故重度障害、家族死亡・家族重度障害、住宅災害 |

「女性特定病気入院」の対象になると、入院日額5000円に上乗せして日額3000円を受け取れます(L2000円コースの場合)。帝王切開など出産に関連する合併症や子宮筋腫、膀胱炎、白内障など保障範囲も広くて安心です。

女性がかかりやすい病気入院のリスクに幅広く対応できます。

6位: 女性向けの特約が充実|はなさく生命「はなさく医療」

はなさく生命

「はなさく医療」

▼月払保険料の例 ※入院支払日数無制限特則を適用しない場合

| 年齢 | 月払保険料 |

|---|---|

| 30歳女性 | 2010円 |

| 40歳女性 | 2215円 |

| 50歳女性 | 2820円 |

▼保険料条件

| 入院給付金 日額 |

女性疾病入院 給付金日額 |

先進医療特約および 保険料払込免除特約 |

保険期間・ 保険料払込期間 |

支払限度 | 手術給付金 | 払方 |

|---|---|---|---|---|---|---|

| 5000円 | 5000円 | 付加なし | 終身 | 60日型 | 手術I型 | 月払 |

「女性医療特約」を付加すると、女性特有の病気やがんなどで1日以上の入院をしたときに主契約に上乗せして給付金を受け取れます。手術給付金は女性特定手術以外に特定不妊治療でも受け取り可能です。

また、一時金を受け取れる「女性疾病入院一時給付特約」もあり、ニーズに合わせて選択できます。

入院だけでなく手術にも上乗せ保障があります。

7位: 乳がんへの保障が手厚い保険|東京海上日動あんしん生命「メディカルKit NEO 女性プラン」

東京海上日動あんしん生命

「メディカルKit NEO 女性プラン」

▼月払保険料の例

| 年齢 | 月払保険料 |

|---|---|

| 30歳女性 | 2460円 |

| 40歳女性 | 3050円 |

▼保険料条件

| 女性プラン 入院給付金日額 |

初期入院 保障特則 |

3大疾病入院 支払日数無制限特約 |

女性疾病保障特約 (初期入院保障特則なし) |

保険期間・ 保険料払込期間 |

|---|---|---|---|---|

| 5000円 | あり | あり | あり | 終身 |

女性疾病保障特約で、がん・心疾患などの特定疾病と、女性特有の疾病による入院を保障します。乳がんの手術の保障が手厚く、乳房再建術を受けると一時金として100万円を受け取ることができます。また、1~9日間の短期入院でも10日分の入院給付金を受け取れるオプションもあります。

乳がんの保障に手厚く、乳房再建術は一時金が出ます。

8位: 3年ごとに生存給付金が受け取れる|SOMPOひまわり生命「女性のための医療保険 フェミニーヌ」

SOMPOひまわり生命

「女性のための医療保険 フェミニーヌ」

▼月払保険料の例

| 年齢 | 月払保険料 |

|---|---|

| 30歳女性 | 5140円 |

| 40歳女性 | 5202円 |

▼保険料条件

| 入院給付金日額 (プラン3) |

生存給付金 (3年ごと) |

医療用女性疾病 入院特約 |

医療用入院 一時金特約 |

手術給付金 | 保険期間・ 保険料払込期間 |

女性疾病 入院給付金 |

医療用 先進医療特約 |

|---|---|---|---|---|---|---|---|

| 5000円 | 7万5000円 | あり | あり | あり | 15年 | 5000円 | あり |

入院の有無や回数にかかわらず、3年ごとに生存給付金を受け取ることができます。上皮内も含むガンや心疾患などの3大疾病を含む病気やケガを保障。海外での入院も対象です。女性疾病特約による入院給付金の上乗せや、三大疾病の入院は無制限など手厚く保障します。

女性特有の病気(子宮筋腫など)女性に多い病気を重点保障。生存給付金があるので、掛け捨てが嫌いな人に根強い人気があります。

9位: 特約の種類が豊富です|アフラック「女性のための医療保険EVER Prime」

アフラック

「女性のための医療保険EVER Prime」

▼月払保険料の例

| 年齢 | 月払保険料 |

|---|---|

| 30歳女性 | 2894円 |

| 40歳女性 | 3639円 |

▼保険料条件

| 入院給付金日額 (入院給付金支払限度60日型) |

女性疾病 入院給付金 |

手術給付金 | 通院給付金 日額 |

女性特定 手術特約 |

保険期間・ 保険料払込期間 |

|---|---|---|---|---|---|

| 5000円 | 5000円 | あり | 5000円 | あり 女性特定手術給付金:20万円/回 乳房再建給付金:50万円/回 |

終身 |

三大疾病による入院給付金は無制限で受け取れ、女性特定疾病で入院した場合は、上乗せして受け取ることができます。女性特有の疾患による手術で一時金を受け取れる特約も。他にも働けなくなったときや介護状態になったときの保障など、オプションの種類も豊富です。

乳房再建術や女性特有の手術に備えられる保障等が充実しています。

9位: 女性特有の疾病による入院・手術を一時金で保障|ネオファースト生命「ピタッとレディ」

ネオファースト生命

「ピタッとレディ」

▼月払保険料の例

| 年齢 | 月払保険料 |

|---|---|

| 30歳女性 | 1746円 |

| 40歳女性 | 1772円 |

▼保険料条件

| 女性疾病入院 一時給付金 |

女性特定 手術給付金 |

乳房再建 給付金 |

健康給付金 (保険期間中1回) |

保険期間 |

| 5万円 | 5万円 | 50万円 | 5万円 | 5年 |

がん(上皮内がんを含む)や女性特有の疾病等による入院・手術を一時金で保障。妊娠中(妊娠21週目)でも加入でき、異常妊娠・異常分娩による入院まで対象です。保険期間中に給付金を受け取らなかった場合、健康給付金が受け取れます。また、産後うつなどに備えられるメンタル疾病に対するオプションもあります。

乳房再建術は、公的医療保険対象外の自由診療も対象です。

おわりに

ここまで、女性向け医療保険の選び方とランキングをご紹介しました。女性は若いうちから乳がん、子宮がんといった病気のリスクが高いほか、妊娠や出産時のトラブルで思わぬ医療費がかかってしまう場合もあります。女性ならではのトラブルに手厚い医療保険を早めに検討し、万一のときにしっかりと備えておきましょう。

また、今回の女性医療保険ランキングとは別に、医療保険や収入保障保険などのランキングをサンロクマルで公開中です! 気になる方はぜひそちらもあわせてご確認くださいね!

▼サンロクマルで公開中の「医療保険おすすめランキング」はこちら

▼サンロクマルで公開中の「定期保険おすすめランキング」はこちら

▼サンロクマルで公開中の「収入保障保険おすすめランキング」はこちら

▼サンロクマルで公開中の「就業不能保険おすすめランキング」はこちら

▼サンロクマルで公開中の「がん保険おすすめランキング」はこちら

甲状腺疾患やすべてのがんによる入院だと5000円上乗せになります。